كلمات كليدي : هزينه، تابع هزينه، هزينه ثابت، هزينه متغير، هزينه متوسط و نهایی، کوتاه مدت و بلند مدت

نویسنده : سعيد كريمي

واژه Cost در لغت بهمعنای هزینه و در اصطلاح اقتصاد نظری عبارتست از مجموع پرداختهایی که یک واحد تولیدی برای سرمایه، زمین، کار و نیز مدیریت بهعمل میآورد.[1]

اقتصاد یک علم اجتماعی است که از عمر آن بیش از چند قرن نگذشته است. مساله اصلی اقتصاد، تخصیص منابع بهینه به همراه ارضاء نیازهای بشری است. اقتصاددانان در جهان هستی بهعلت اینکه نیازهای بشری نامحدودند و منابع محدود است، بهدنبال بهترین راه برای تخصیص منابع هستند؛ که این مهم با هزینه به بهترین وجه تبیین میشود. علاوهبراین از مفهوم هزینه میتوان در یافتن مزیت نسبی در تجارت نیز بهره برد؛ البته بیشتر اوقات در اقتصاد هزینه در پروژههای اقتصادی مطرح میگردد و هدف اصلی از طرح آن نیز بررسی تخصیص بهینه منابع موجود است.[2]

تولیدکنندگان برای تولید کالاها و خدمات به عوامل تولید نیاز دارند. تهیه این عوامل، مستلزم پرداخت هزینههایی است. این مخارج، برای صاحبان عوامل، درآمد و برای تولیدکنندگان، هزینه محسوب میشود. هزینه تولید، قیمت عوامل تولیدی است که برای ساخت و تولید کالاها و خدمات بهکار میرود. این هزینهها بسیار متنوعند. پرداخت حقوق، دستمزد، سرمایه، خرید مواد اولیه، بیمه ، نمونهای از این هزینهها محسوب میشوند. لزوم آگاهی از هزینههای تولید محصولات برای کلیه مدیران و صاحبان مؤسسات تولیدی آشکار است. ادامه فعالیت موسسات تولیدی در گرو این شرط است که هزینه تولید محصولات، بیشتر از قیمت فروش آنها نباشد.هزینههای مؤسسات تولیدی شباهتی با یکدیگر ندارند. استفاده از وسایل ابتدایی یا پیشرفته در میزان هزینههای آنها تأثیر میگذارد. علاوهبراین، مخارج پرداختی به صاحبان عوامل تولید، میزان تولیدات مؤسسات و زمانیکه در اختیار تولیدکننده است، بر روی هزینه تولید تأثیر دارد. مکلوپ (Fritz Maclup: 1902-1983) اقتصاددان اتریشی معتقد بود که بازرگانان، اغلب بهدلیل کمبود اطلاعات نمیتوانند هزینه و درآمد نهایی خود را محاسبه کنند و حتی وقتی هم این اطلاعات را دارند؛ متغیرهایی بهغیر سود را حداکثر میکنند.[3]

تابع هزینه[4]

ارتباط موجود میان میزان تولید و هزینههای تولید را تابع هزینه مینامند. این توابع هر دو باهم ارتباط مستقیم دارند. تابع هزینه بهشکل زیر نوشته میشود:

(TC=f(Q

در این تابع، TC هزینه کل، Q میزان تولیدات و f علامت تابع است؛ به این معنی که هزینه، تابع مقدار تولید است.

هزینهها با توجه به عامل زمان به دو دوره تقسیم میشود.

- دوره کوتاهمدت؛ دورهای است که طی آن، مقدار برخی از عوامل تولید تغییر نمیکند و ثابت است؛ مانند زمین و سرمایه. در این دوره افزایش تولید فقط با تشدید استفاده از عوامل ثابت (زمین و سرمایه) ضمن افزایش عوامل متغیر امکانپذیر است.

- دوره بلندمدت؛ دورهای است که طی آن امکان تغییر کلیه عوامل تولید وجود دارد. در این دوره، بنگاه تولیدی میتواند آزادانه و با اختیار کامل، ضمن استفاده از مقادیر مختلف منابع تولید برنامه مورد نظر خود را اجرا نماید. بنگاهها در بلندمدت تصمیم میگیرند و در کوتاهمدت عمل مینمایند.

انواع هزینه

هزینههای تولید از تنوع چشمگیری برخوردارند:

- هزینه ثابت کل (Total Fixed Cost: TFC)؛ مؤسسات تولیدی هزینههای ثابتی دارند. هزینههای ثابت، غیرمستقیم یا عمومی، با تغییرات میزان تولیدات تغییر نمیکنند و برای حفظ عوامل ثابت تولید، بهکار میروند؛ مانند هزینه اجاره. البته عدم تغییر این هزینهها نسبی و برای زمان مشخصی است؛ برای مثال اگر هدف یک مؤسسه تولیدی افزایش تولیدات باشد؛ برای تحقق این هدف مؤسسه باید هزینههای ثابت از جمله اجاره و ماشین آلات را، با سطح جدید تولیدات هماهنگ کند.[6] اویگون شمالن باخ (1955ـ1873) پدرخوانده حسابداری سنتی آلمان، معتقد بود وجود هزینههای ثابت در طول زمان خطری برای اقتصاد آزاد خواهد بود. کارخانههای کوچک، توسط کارخانههای بزرگ که از نظر هزینه، بهصورت مساعدتری فعالیت میکنند، از بازار خارج میشوند.[7]

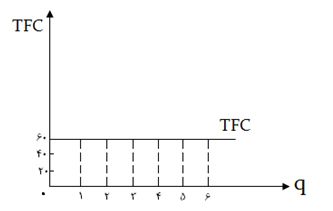

این نوع هزینهها مربوط به تعهدات کلیای میشود که بنگاه باید در یک دوره مشخص از زمان، برای تمام نهادههای ثابت متحمل شود. در جدول زیر TFC بدون در نظر گرفتن سطح تولید محصول، 60 واحد پول است. این مطلب در نمودار بهوسیله منحنی TFC که موازی با محور مقدار و 60 واحد بالاتر از آن است نشان داده شده است.[8]

|

هزینه ثابت (TFC)

|

مقدار تولید (q)

|

|

60

|

0

|

|

60

|

1

|

|

60

|

2

|

|

60

|

3

|

|

60

|

4

|

|

60

|

5

|

|

60

|

6

|

هزینههای ثابت کوتاهمدت خود به دوقسم تقسیم میشود:[9]

1) هزینههای صریح (آشکار)؛ کلیه هزینههایی که بهصورت مستقیم بابت آنها پول یا ما بهازایی پرداخت میشود؛ مثل دستمزد نیروی کار و یا هزینه مواد اولیه.

2) هزینههای ضمنی (پنهان)؛ شامل هزینههایی است که از نظر اقتصادی هزینه هستند و بایستی در صورتهای مالی بیایند ولی آورده نمیشوند؛ مثل هزینه مربوط به سرمایه شخصی (همچون زمین، ساختمان و حتی حق مدیریت کسی که خود، مالک یک مؤسسه تولیدی است) که از آن فرایند تولید یک بنگاه اقتصادی استفاده میشود.

- هزینه فرصت (Opportunity Cost)؛ بیانگر ارزش واقعی محصول تولیدشده در صورت بهکارگیری منابع در مطلوبترین گزینه ممکن و بالاترین ارزش تولید کالاهای دیگری که در صورت عدم تولید این کالا میتوانستند با استفاده از عوامل موجود تولید شوند، است. هزینه فرصت که به آن عباراتی چون هزینه اقتصادی، هزینه واقعی یا قیمت سایه نیز میگویند، همان هزینهای است که برای فرصتهای از دسترفته پرداخت میشود. زمانیکه در مورد مصرف منابع کمیاب (دارای محدودیت مصرف)، جهت تولید کالایی معین از کالایی دیگر چشمپوشی میکنیم، در واقع آن کالای دیگر را جهت تولید کالای معیّنی، قربانی کردهایم و این کاهش تولید (کالای فداشده)، را میتوان بهمنزله هزینه تولید کالای معیّن تلقی کرد؛ که به آن هزینه فرصت گفته میشود.[10]

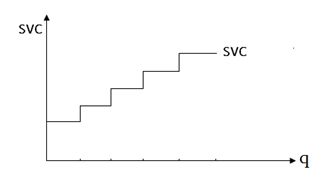

- هزینه نیمه متغیر (Semi Variable Cost)؛ هزینهها تا آستانه معینی ثابت است و با افزایش ظرفیت از حد معینی، مجددا تغییر کرده تا آستانه بعدی ثابت میماند. مانند هزینه یک کلاس 40 نفری که با افزایش تعداد دانشآموزان تا 40 نفر ثابت و پس از آن تا 80 نفر ثابت میماند. این نوع هزینهها بهصورت پلهای افزایش پیدا میکنند.[11]

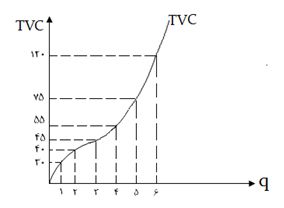

- هزینه متغیر کل (Total Variable Cost: TVC)؛ هزینه متغیر یا مستقیم، شامل کلیه هزینههای عوامل تولیدی است که مقدارشان در کوتاهمدت با افزایش یا کاهش میزان تولیدات، تغییر میکند. وقتی کالایی تولید نشود، میزان این هزینهها برابر با صفر است. این هزینهها دو گروهاند:

الف) هزینههای متغیری که به تغییرات تولید کل وابستهاند؛ مثل مواد اولیه که متناسب با افزایش سطح تولیدات، میزان این هزینهها نیز بالا میرود.

ب) هزینههای متغیری که تابع تولید کل نیست؛ مثل دستمزد نیروی کار. بنابراین TVC برابر با حاصل جمع تعداد واحدهای هر عامل متغیر V ضربدر قیمت هر واحد آن عامل W است. بهطور مثال محصول q که با بهکارگیری n عامل متغیر تولید میشود؛ دارای هزینه متغیر کل زیر میباشد.[12]

TVC=W1V1+W2V2+W3V3+…+WnVn

|

هزینه متغیر کل (TVC)

|

مقدار تولید (q)

|

|

0

|

0

|

|

30

|

1

|

|

40

|

2

|

|

45

|

3

|

|

55

|

4

|

|

75

|

5

|

|

120

|

6

|

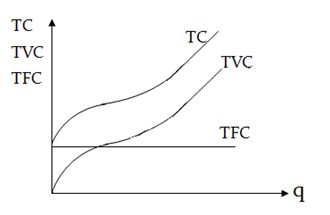

- هزینه کل (Total Cost: TC)؛ هزینه کل، از جمع هزینههای ثابت و متغیر بهدست میآید. عدم تولید کالا، موجب برابری میزان هزینه کل با هزینههای ثابت میشود؛ در غیر این صورت، همانند هزینههای متغیر افزایش پیدا میکند. هزینههای تولید در کوتاهمدت به هزینه کل و هزینه نهایی تقسیم میشوند.[13]

TC=TFC+TVC

- هزینه متوسط کل (Average Total Cost: ATC)؛ هزینه متوسط از تقسیم هزینه کل بر مجموع تولیدات و یا از راه جمع متوسط هزینههای ثابت و متغیر حاصل میشود. در مراحل اولیه فعالیتهای اقتصادی که میزان تولیدات پایین است، چون هزینههای تولید بر تولیدات کمتری تقسیم میشود، پس هزینه متوسط تولید بسیار زیاد است؛ اما با ازدیاد سطح تولیدات، کم کم میزان هزینه متوسط پایین میرود.[14]

- هزینه ثابت متوسط (Average Fixed Cost: AFC)؛ از تقسیم هزینه ثابت کل بر مقدار تولیدات هزینه ثابت متوسط حاصل میشود. با افزایش تولیدات، میزان این هزینهها کم میشود. منحنی AFC در تمام طولش دارای شیب منفی است زیرا وقتی که تولید افزایش مییابد؛ نسبت هزینه ثابت به تولید تنزل پیدا میکند.[15]

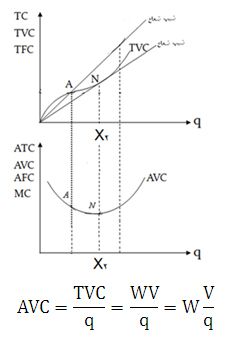

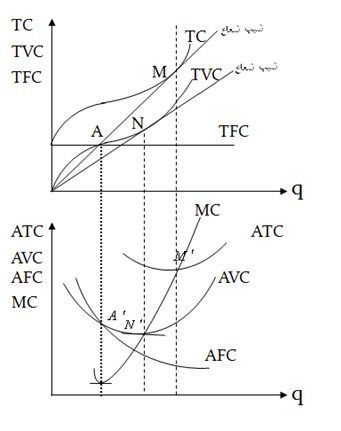

- متوسط هزینه متغیر (Average Variable Cost: AVC)؛ با تقسیم تمام هزینههای متغیر را بر مقدار تولیدات، هزینه متغیر متوسط بهدست میآید. با توجه به قانون بازدهی غیر نسبی (اگر برای انجام یک فعالیت تولیدی از عوامل متعددی استفاده کنیم و بهتدریج و به یک میزان موارد استفاده از یک عامل را افزایش دهیم، محصول نهایی ابتدا افزایش و سپس بهسرعت کاهش پیدا میکند)، در آغاز هزینه متغیر متوسط سیر نزولی داشته، اما با عبور از یک حداقل، افزایش پیدا میکند. متوسط هزینه متغیر مربوط به هر سطحی از محصول از طریق شیب خط شعاعی که از مرکز شروع شده و به نقطه معینی بر روی منحنی TVC وارد میشود؛ بهدست میآید. همانگونه که در شکل زیر مشاهده میشود، شیب شعاعی که از مرکز آغاز شده و بر منحنی وارد میشود و با حرکت از نقطهای مانند A به بعد پیوسته کاهش مییابد و این شیب تا آنجا کاهش مییابد که خط شعاعی بر منحنی TVC در نقطه N که با سطح تولید X2 مرتبط است، مماس گردد. پس از آن، همچنان که حرکت از نقطه N بهسمت راست ادامه دارد، شیب، افزایش مییابد. این وضعیت، در نمودار دوم با ترسیم AVC بهصورت شیب منفی تا کسب محصول X2 منعکس شده است؛ بعد از آن نقطه، شیب، مثبت شده و مثبت باقی میماند:[16]

- هزینه نهایی Marginal Cost: MC))؛ در فعالیتهای تولیدی هزینه مربوط به هر واحد اضافی تولید را هزینه نهایی مینامند. این نوع هزینهها مانند هزینههای متوسط، براساس هزینه کل یعنی از تفاوت هزینه کل در تولید قبلی و هزینه کل در تولید بعدی، بهدست میآید. در این هزینهها، فقط هزینههای متغیّر دخالت دارند؛ بهعنوان مثال، تولید یا عدم تولید یک واحد اضافی محصول، تغییری در هزینههای ثابت ندارد. یعنی افزایش تولید در حد یک واحد، افزایش هزینههای ثابت را بهدنبال نخواهد داشت؛ اما برای تولید یک واحد اضافی کالا، باید مواد اولیه اضافی داشته باشیم؛ که این، خود، موجب بالا رفتن هزینه متغیر میشود. منحنی هزینه نهایی ابتدا سیر نزولی داشته، سپس سیر صعودی پیدا خواهد کرد.[17]

- هزینه نامرئی (Invisible Cost)؛ هزینه نامرئی عبارت از منافعی است که بهعنوان سود و رانت به مالکان اختصاص داده میشود و یا اقلامی که مصرف ارزهای خارجی را شامل میشود؛ اما بهنام صادرات و واردات در دفاتر ثبت نمیشود و یا هزینه کجرویهای اجتماعی مانند رشوه و حقوق غیر قانونی است.[18]

- هزینه اجتماعی (Social Cost)؛ شامل مثل آلودگیهای محیط زیست، شلوغی، ترافیک، بینظمیهای اجتماعی و مانند آن است.[19]

منحنیهای هزینه و روابط میان آنها[20]

هزینه نهایی در هر نقطه بیانگر شیب خط مماس بر تابع هزینه کل میباشد. اگر فرآیند عادی بر جریان تولید حاکم باشد، یعنی هزینه کل تابعی درجه سه بهصورت فرمول زیر باشد:

در مراحل اولیه تولید که بازدهی صعودی است، هزینه کل TCتا نقطه عطف خود با نرخ کاهنده افزایش یافته و در مراحل بعدی که بازدهی نزولی است با نرخ فزاینده کاهش مییابد؛ لذا نقطه حداقل منحنی هزینه نهایی MC بر نقطه عطف منحنی هزینه کل منطبق است.

از نقطه نظر هندسی منحنی هزینه متوسط کل ATC و متوسط هزینه متغیر AVC را به ترتیب میتوان با استفاده از منحنیهای هزینه کل TC و هزینه متغیر کل TVC استخراج نمود. همانگونه که در نمودار نشان داده شده است هزینه متوسط کل در هر نقطه بیانگر شیب خط گذرنده از مبداء و وصل شده به منحنی هزینه کل میباشد؛ که در مراحل اولیه با افزایش مقدار تولید بر شیب خط افزوده میشود لذا این نقطه بیانگر حداقل هزینه متوسط کل است. در مورد هزینه متوسط متغیر نیز میتوان گفت که در هر نقطه نشاندهنده شیب خط گذرنده از مبدء و وصل شده به نقاط روی منحنی هزینه متغیر کل میباشد اما در حالت معمولی همواره منحنی هزینه متوسط کل در بالای هزینه متوسط متغیر قرار دارد.

در شرایط عادی با توجه به رابطه معکوس میان هزینه متوسط ثابت و مقدار تولید

با افزایش تولید فاصله ATC و AVC کاهش مییابد. لذا ابتدا ATC و AVC نزولی و سپس صعودی میگردد که در مراحل اولیه تولید که بازدهی متوسط در حال افزایش است (منطقه اول تولید) AVC کاهش یافته و بعد از آن به سبب کاهشی بودن بازدهی متوسط، AVC افزایش مییابد.

با افزایش تولید فاصله ATC و AVC کاهش مییابد. لذا ابتدا ATC و AVC نزولی و سپس صعودی میگردد که در مراحل اولیه تولید که بازدهی متوسط در حال افزایش است (منطقه اول تولید) AVC کاهش یافته و بعد از آن به سبب کاهشی بودن بازدهی متوسط، AVC افزایش مییابد.

هزینه متوسط کل ATCنیز در شرایط عادی ابتدا نزولی است و سپس صعودی میگردد. دلیل نزولی بودن منحنی هزینه متوسط کل به علت نزولی بودن AFC است که به طور مستقیم موجب نزولی شدن منحنی ATC میگردد و یا به نزولی بودن AVC نسبت داد که در مراحل اولیه تولید که بازدهی صعودی وجود دارد با افزایش مقدار تولید کاهش مییابد.

صعودی بودن منحنی هزینه متوسط نیز صرفا به سبب صعودی بودن AVC است؛ طبق رابطه ATC=AFC+AVC و نزولی بودن AFC، بدیهی است که منحنی هزینه متوسط کل (ATC) نسبت به هزینه متوسط متغیر (AVC) انحنای بیشتری داشته و نقطه حداقل آن نیز بعد از هزینه متغیر متوسط قرار میگیرد.

روابط زیر میان هزینه نهایی، متوسط کل و متغیر، حاکم است:

اگر MC<AVC باشد، بدین معناست که منحنی هزینه نهایی در زیر منحنی هزینه متوسط متغیر قرار گرفته است؛ بههمین جهت با افزایش تولید، مقدار هزینه متوسط متغیر کاهش مییابد و منحنی AVC نزولی است.

اگر MC>AVC باشد، بدین معناست که منحنی هزینه نهایی در بالای منحنی هزینه متوسط متغیر قرار گرفته است؛ بههمین جهت با افزایش مقدار تولید، مقدار هزینه متوسط متغیر افزایش پیدا میکند. بنابراین منحنی هزینه متوسط متغیر در این مرحله صعودی است.

اگر MC=AVC باشد؛ هزینه متوسط متغیر در حداقل خواهد بود و منحنی MC، منحنی AVC را در نقطه حداقل آن قطع میکند.

روابط زیر میان هزینه نهایی و متوسط کل حاکم است:

هرگاه MC<ATC باشد، بازدهی متوسط صعودی بر تولید حاکم است؛ بنابراین با افزایش تولید ATC کاهش مییابد.

هرگاه MC>ATC باشد، بازدهی نزولی برقرار است و با افزایش تولید، ATC افزایش مییابد.

هرگاه MC=ATC باشد، بازدهی متوسط ثابت حاکم بوده و با افزایش تولید، ATC ثابت میماند.

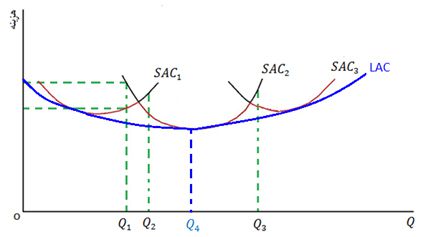

رابطه بین هزینه بلندمدت و هزینه کوتاهمدت[21]

سه مقیاس تولید را برای بنگاه در نظر میگیریم؛ در نتیجه سه منحنی SAC1، SAC2 و SAC3 برای کوتاهمدت وجود دارد؛ در بلندمدت انتخاب عاقلانه آن است که در هر سطح تولید، بنگاه، تشکیلات یا مقیاسی که حداقل هزینه متوسط را داشته باشد، انتخاب نماید. مثلا در سطح Q1 باید SAC1 را انتخاب نماید؛ زیرا هزینه متوسط آن از تشکیلات SAC2 کمتر است. در سطح Q2 بنگاه باید تولید خود را براساس SAC2 انجام دهد چون نسبت به SAC1 دارای هزینه متوسط کمتری است و بالاخره در سطح Q3 عاقلانه آن است که SAC3 را انتخاب نماید. قسمتهای رنگ قرمز منحنیهای SAC برنامه بلندمدت بنگاه را نشان میدهد. این منحنی همان LAC یا منحنی هزینه بلند مدت است. اگر بهجای سه تشکیلات تولیدی، بینهایت تشکیلات تولیدی کوتاهمدت وجود داشته باشد، در این صورت، قطعات رنگ قرمز هر یک از منحنیهای SAC به یک نقطه تبدیل میشود و حالت پیوستگی ایجا میگردد که بهصورت منحنی آبی رنگ به نمایش در آمده است.

منحنی LAC، مماس بر منحنیهای SAC است و هرگز آنها راقطع نمیکند. در غیر این صورت، مستلزم آن است که یا هزینه بالاتر را بر هزینه پایینتر ترجیح دادهیم؛ یا بالإجبار تشکیلات غیرکارآمد را انتخاب کردهایم؛ که این امر، خلاف اصول مفروض در بلندمدت است. بههمین جهت منحنی LAC را اصطلاحا منحنی پوش SACها میگویند.

منحنی LAC فقط در نقطه حداقل خود با نقطه حداقل یک منحنی SAC مماس میگردد و به "مقیاس بهینه تولید" معروف است.

منحنی LAC فقط یک نقطه بهینه دارد؛ که تنها یک SAC میتواند بر آن نقطه مماس گردد؛ که در شکل زیر با تولید Q4 بر منحنی SAC2 مماس شده است.

منابع :

[1]. فرهنگ، منوچهر؛ فرهنگ علوم اقتصادی، تهران، آسیم، 1384، ص231.

[2]. میرمعزی، حسین؛ هزینه فرصت سرمایهگذاری در اقتصاد اسلامی، مجله اقتصاد اسلامی، شماره 16، ص78.

[3]. قنادان، محمود، کلیات علم اقتصاد ، تهران، انتشارات دانشگاه تهران، 1386، چاپ اول، ص212.

[4]. محتشم دولتشاهی، طهماسب؛ مبانی علم اقتصاد (اقتصاد خرد، اقتصاد کلان)، تهران، خجسته، 1379، ص115.

[5]. کالوو، پیتر و فری واگ، ژئو؛ اقتصاد خرد، ترجمه حمید رضا ارباب، تهران، انتشارات دانشگاه علامه طباطبایی، 1383،ص 90.

[6]. مزارعی، عدنان؛ اصول علم اقتصاد، بیجا، نشر مدرسه عالی بازرگانی، بیتا، ج1، ص122.

[7]. هوفمان، یورگین؛ نظریهها و زندگی متفکرین بزرگ جهان اقتصاد، طهماسب محتشم دولتشاهی، تهران، اردیبهشت، 1367، ص88.

[8]. سالواتوره، دومینیک؛ تئوری و مسائل اقتصاد خرد، حسن سبحانی، تهران، نی، 1382، چاپ 24، ص219 و 220.

[9]. قاسمی، عبدالرسول و شریف، مصطفی؛ اقتصاد خرد، تهران، اطلاعات، 1385، ص347.

[10]. لیپسی، ریچارد جی و هاربری، کالبن؛ اصول علم اقتصاد، ارشاد فکری ، مشهد، نیکا، 1378، چاپ اول، ص27.

[11]. قنادان، محمود؛ کلیات علم اقتصاد، تهران، انتشارات دانشگاه تهران، 1386، چاپ اول، ص214.

[12]. چ.موریس، او. فیلیپس؛ تحلیل اقتصادی نظریه و کاربرد "اقتصاد خرد"، اکبر کمیجانی، تهران، انتشارات دانشگاه تهران، 1384، چاپ نهم، ج1، ص353.

[13]. قنادان، محمود؛ پیشین، ص214.

[14]. مک کانل، کامپبل و برو، استانلی؛ اقتصاد اصول، مسائل و سیاستها، علیرضا کازرونی، تبریز، انتشارات دانشگاه تبریز، 1378، ص276.

[15]. فرگوسن، جی و یی، گلد؛ نظریه اقتصاد خرد، محمود روزبهان، تهران، مرکز نشر دانشگاهی، 1386، چاپ هشتم، ج1، ص233.

[16]. چ.موریس، او.فیلیپس؛ پیشین، ص353.

[17]. اقتداری، علیمحمد؛ اقتصاد عمومی، تهران، انتشارات دانشکده علوم اداری و مدیریت بازرگانی دانشگاه تهران،1351،ج 1، ص 113.

[18]. قنادان، محمود؛ پیشین، ص218.

[19]. همان، ص218.

[20]. داودی، پرویز؛ اقتصاد خرد، تهران، دانایی توانایی، 1389، چاپ اول ، ج1، ص167 تا 170.

[21]. غضنفری، حسن و سحابی، بهرام؛ اقتصاد خرد، تهران، سنجش، 1384، چاپ اول، ص106و 107.